住宅が未完成の場合の不動産取得税の減額

住宅の新築や購入をする際の税金に「不動産取得税」があります。

不動産取得税は、土地・家屋を購入や贈与で取得したときや家屋の新築・増築をしたときに一回だけ課税される県の税金です。

課税時期は、法令ではっきり定められているわけではなく、その不動産がある市町村によってばらばらですが、土地や住宅の購入なら概ね取得した時から半年から1年程度経過した頃に課税されます。

新築の場合は、1月から12月までに新築された家屋に対して翌年度課税されますから、最も長い場合では1年半以上経ってから課税されることもあります。

よく「忘れた頃に課税が言ってくる不動産取得税」と言われるのはこのためです。

鹿児島市の例を挙げると、購入や贈与に係るもの(承継取得)の場合

1月〜6月に登記名義が変更になった分がその年の11月に、

7月〜12月に登記名義が変更になった分が翌年8月に課税になります。

新築・増築(原始取得)の場合は、1月〜12月新築分が翌年7月に課税になります。

鹿児島県内でも他の市町村にある不動産は、これより1ヶ月程度、早めに課税になるところが多いと思います。

住宅取得時に課税される不動産取得税については、要件さえ満たせば、住宅用の土地に対する課税は申告することにより減額されます。

また、新築住宅は評価額から1,200万円(長期優良住宅、低炭素住宅は1,300万円)の控除がありますから、課税されないケースの方が圧倒的に多くなります。

ただ、問題なのが、土地の取得に対する納税通知書が届いたときに住宅が完成していない場合です。

県の振興局に問い合わせると、「一旦、納税して完成後に減額の申告をすれば還付します。」と回答されることが多いと思います。

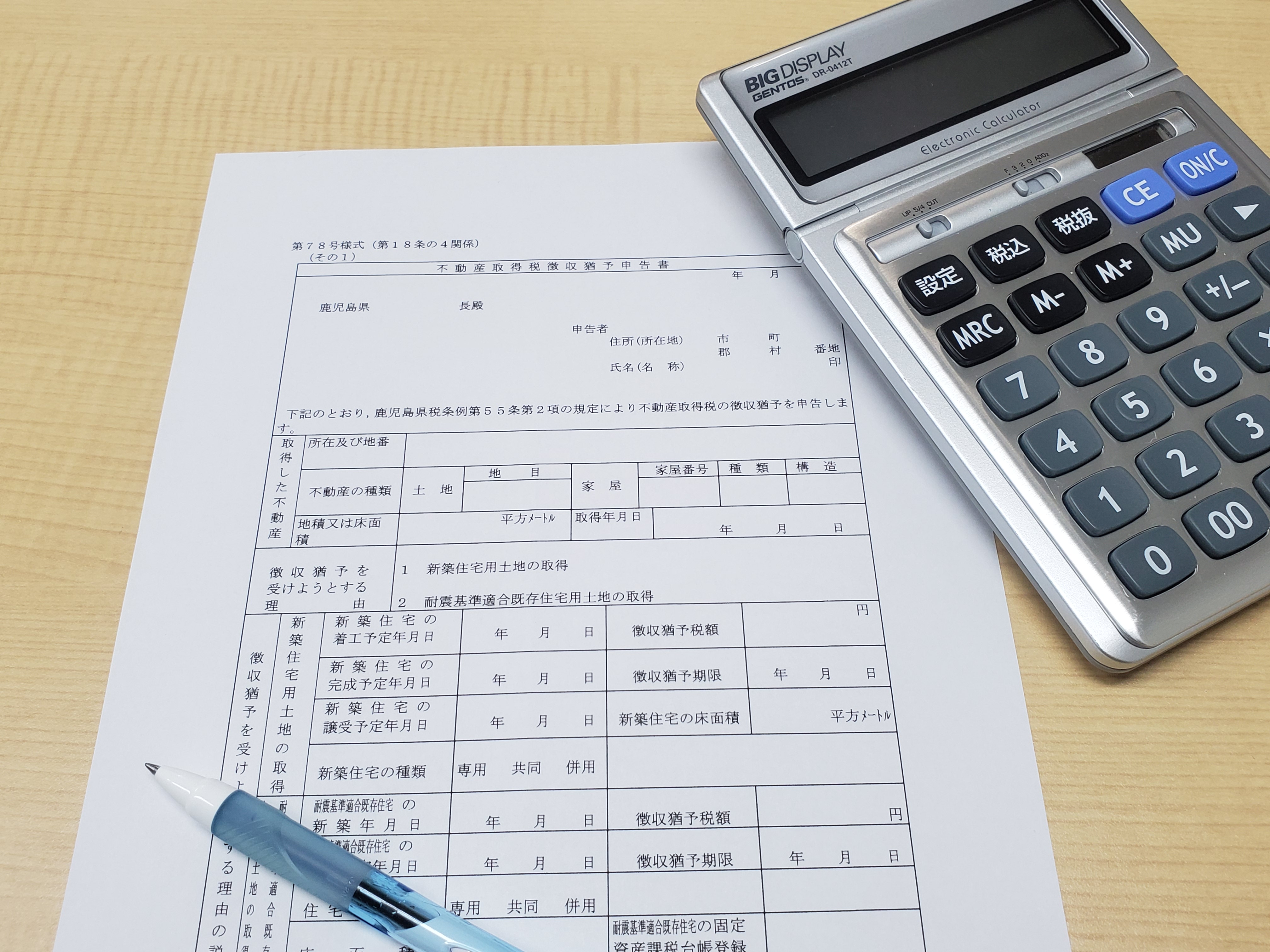

しかし、不動産取得税には「徴収猶予」という制度があって、建築中なら申告すれば納税を先送りにしてもらえます。

この制度を利用するには、まず、徴収猶予の申告をして、完成後に減額の申告をしなければなりませんから面倒と言えば面倒です。

それでも、鹿児島市内の土地であれば10万円から20万円程度の税金が課税になり、多くの場合、全額減額になりますから、払う必要のない税金を一旦納めてというのも負担に感じる人は多いことでしょう。

手続きの方法は、県のホームページに記載されている申告書に必要事項を記入して、建築確認申請関係の書類と不動産取得申告書を添付して管轄の振興局・支庁の県税課(課税課)へ提出します。

徴収猶予期限は、完成予定日から少し余裕を見て(1ヶ月以内くらい)設定すればいいでしょう。

徴収猶予額は、今回の課税に新築住宅用の土地以外がなければ、税額の全額を猶予申告します。

住宅が完成して減額申告をした後、納税すべき額が残った場合、延滞金がかかるのではないかと心配されるかもしれませんが、徴収猶予期間中は延滞金の計算期間に含まれませんので心配は不要です。

ただし、徴収猶予期限が満了したと同時に延滞金の計算が始まりますので、徴収猶予期限までに減額の申告を忘れずにしなければなりません。

当相談室では、(株)ユアサイドエステートの仲介で土地、住宅を取得されたお客様の不動産取得税に関する申告については、すべて行政書士が代行するサービスを行っています。

納税通知書が届いたお客様はご連絡ください。

その他のお客様でも、不動産取得税の申告などに関する相談には無料で対応しますので、ご連絡ください。