フラット35なら開業間もない個人事業主でも借入可能

前回の記事「フラット35が好まれない理由」でフラット35の特徴を説明しましたが、フラット35のもう一つの特徴として、開業間もない個人事業主や転職して間もない給与所得者でも安定した収入がありさえすれば借入が可能という点が挙げられます。

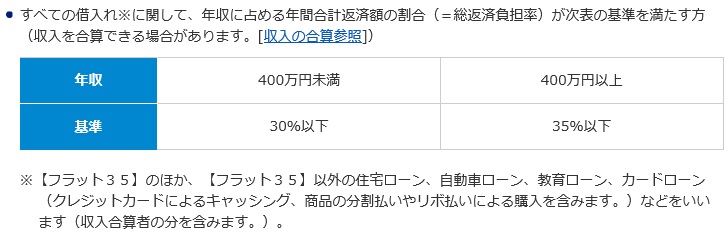

フラット35の申込要件の中で収入面に関するものは、次の表に記載されている「総返済負担率」のみです。

(出典:フラット35公式ホームページ)

例えば、年収300万円の方でも年間の総返済額が90万円(=300万円×30%)未満であれば申込可能ということになります。

フラット35申込要件にある「年収」の計算方法

この計算で使用する「年収」の考え方ですが、収入ではなく所得金額になります。

所得が給与所得のみの方であれば、給与の源泉徴収票で、給与所得控除後の所得額が「年収」

それ以外の方は、確定申告書の所得金額の合計額が「年収」ということになります。

一般の金融機関の住宅ローンであれば、最低でも2期分の確定申告書を求められますが、フラット35の申込みは1期分の確定申告書があれば大丈夫です。

1期分の確定申告しかないということは、営業月数が12月に満たないことになりますが、その場合の「年収」の計算は、日割り計算で次のとおりになります。

年収 = 総所得額 ÷ 事業開始の日から年末までの日数 × 365日

例えば、10月1日に開業して総所得金額が92万円であれば…

920,000円 ÷ 92日 × 365日 = 365万円

年収が365万円であれば、年間の総返済額が 1,095,000円(年収の30%)未満なら申込みができます。

事業開始の日は、税務署へ提出した個人事業の開業届出書の控えで確認することになります。

控えが見つからない方は、確定申告書に添付した収支内訳書に記載してある減価償却費の積算期間などから判断することになろうかと思います。

(青色決算書なら月別の収入・支出欄も参考になります。)

借入可能額の計算方法

フラット35を申し込む際、借入額がいくらまで可能か計算するには、フラット35のホームページにシミュレーションのページがありますので、こちらで簡単に計算できます。

>>> フラット35シミュレーション(新規借り入れの方)

まず、真ん中にある「現在の年収から借入可能額を調べる」の「>詳細を見る」をクリックします。

シミュレーションの条件入力のページに移りますので、年収、金利、返済期間、返済方法を入力します。

他の借入金があればその返済額も入力します。

他の借入金には、マイカーローンはもちろん商品をカードローンで購入した場合なども含まれますから、スマホの機種代分があればこれも含めます。

計算例では、他の借入額はないものとして計算すると、年収365万円でも 3,138万円の借入が可能と計算されました。

実際には、年収365万円で3,000万円も借入すると、その後の生活に窮するのは目に見えていますからお勧めしませんが、フラット35の申込は問題なく出来るということです。

審査では、これまでのローン返済の滞納歴や担保となる不動産の評価などで総合的に判定されますので、これだけで審査が通るわけではありませんが、開業間もない個人事業主の皆さんや転職間もない給与所得者の方にはとっては有難い住宅ローンと言えるのではないでしょうか?

なお、シミュレーションに使用した金利1.18%は、借入額が購入額の9割未満の場合に適用される利率です。

物件価格3,000万円であれば、2,700万円以下の借入額ですから、諸費用が物件価格の1割と考えれば自己資金が600万円ほど必要ということになります。

自己資金がそこまでないという場合には、融資割合9割以上の適用金利(2019年7月の実行金利は 1.62%)で計算してみてください。

フラット35Sの適用対象物件なら金利Aタイプで10年間、金利Bタイプで5年間は、これより0.25%低い金利が適用になりますので、シミュレーションの金利欄にそのように入力して計算してみてください。

あなたの借入可能額が簡単に計算できます。

フラット35以外のローンで事業実績が2年以上ないからという理由で審査対象にもならずに諦めた事業主の方は、是非一度、当相談室にお電話くださるかメールフォームからお問い合わせください。

諦めるのは、まだ早いですよ。